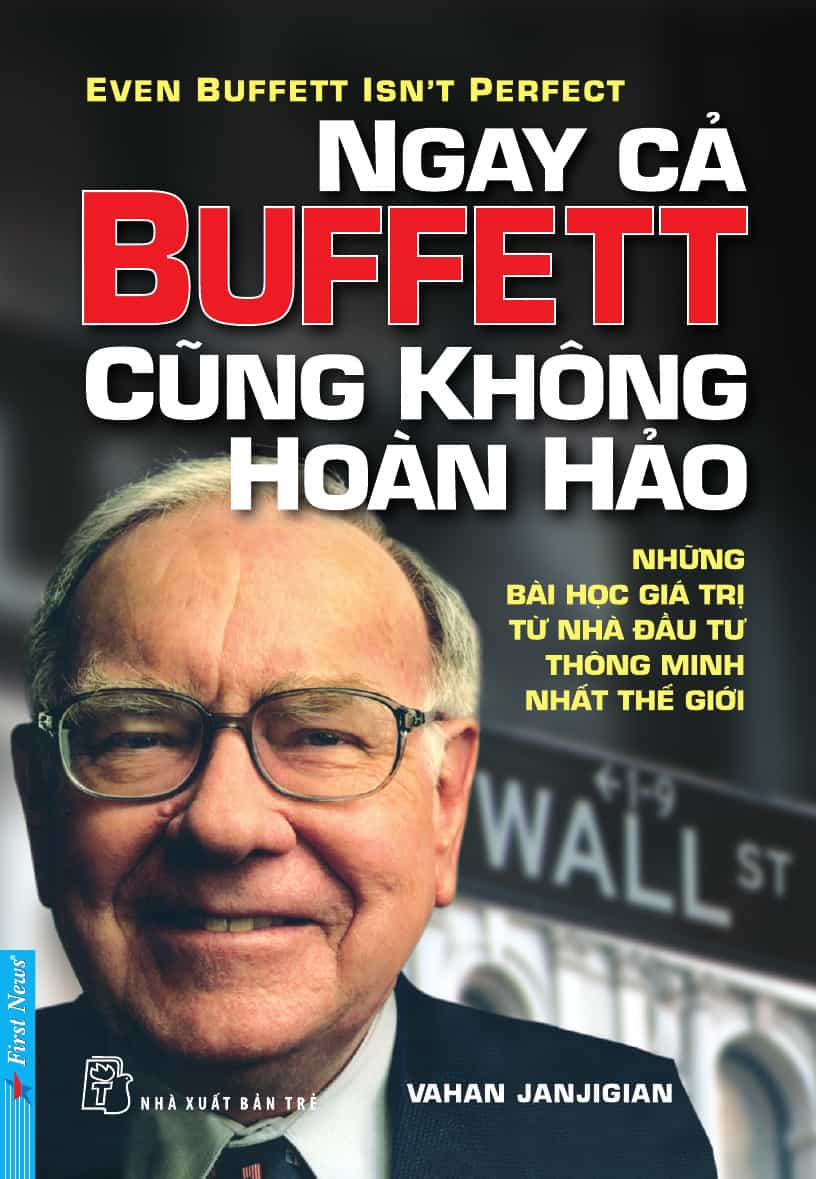

Ngay Cả Buffett Cũng Không Hoàn Hảo |

|

| Tác giả | Vanhan Janjigian |

| Bộ sách | |

| Thể loại | Kinh Tế - Tài Chính |

| Tình trạng | Hoàn Thành |

| Định dạng | eBook prc pdf epub azw3 mp3 |

| Lượt xem | 9272 |

| Từ khóa | eBook prc pdf epub azw3 mp3 Sách Nói Audio full Vanhan Janjigian Thanh Phượng Warren Buffett Người Nổi Tiếng Đầu Tư |

| Nguồn | |

Vahan Janjigian là người có đầy đủ các phẩm chất đặc biệt để viết về Warren Buffett. Tuy “Nhà hiền triết xứ Omaha” đã là chủ đề của rất nhiều quyển sách, nhưng quyển sách của Vahan rất đặc biệt. Nó không phải là một lá thư tình cũng không phải là một sự chỉ trích hay lăng mạ. Vahan cũng là một người lựa chọn cổ phiếu rất xuất sắc – ông quản lý hai bản tin đầu tư Forbes Special Situation Survey và Forbes Growth Investor. Ông thể hiện một năng lực thật tuyệt vời. Những người nhận hai bản tin này thu được nhiều ích lợi từ những phân tích sắc bén, không cảm tính của Vahan. Do đó, Vahan có được những kiến thức sâu sắc để thực sự cảm nhận được hiệu quả phi thường của Warren Buffett ở Tập đoàn Berkshire Hathaway. Ông giải thích một cách cẩn thận và kiên nhẫn phương pháp đầu tư kỷ luật cao và sự nhìn xa trông rộng của Buffett cũng như sự tiến hóa của nó trong quá trình phát triển tài sản của Berkshire Hathaway.

Nhưng đây không phải là một bản phân tích đầy đủ về “hiện tượng Buffett” – Vahan đã khéo léo sử dụng những kiến thức sâu sắc và sự thành công của con người vĩ đại này để dạy cho chúng ta những điều cần biết về đầu tư giá trị nhằm duy trì hiệu quả cao trên thị trường. Vahan cũng phân tích kỹ lưỡng những chiến lược đầu tư khác, vì Phố Wall không chỉ tồn tại một cách đầu tư duy nhất.

Rắc rối với hầu hết các nhà đầu tư là họ thường xuyên “nhảy” từ phương pháp này sang phương pháp khác. Rất ít người kiên trì như Buffett trong việc giữ lại cổ phiếu nhiều năm trước khi bán đi.

Và cũng có rất ít người có khả năng áp dụng một cách nhất quán những chiến lược khác nhau mà Vahan phân tích trong quyển sách này. Nếu bạn sẵn sàng dẹp bỏ cảm xúc qua một bên, quyển sách này sẽ trở thành một kho báu kiến thức đầu tư sâu sắc dành cho bạn.

Không có nhà đầu tư nào luôn luôn đúng. Con người không thể làm được điều đó. Bản thân Buffett cũng có những giai đoạn khó khăn phải bán lỗ những cổ phiếu mà ông đã mua. Tuy nhiên, ông thường nắm giữ những cổ phiếu tốt khá lâu. Nhờ áp dụng một phương pháp đầu tư nhất quán và an toàn – thậm chí còn được tinh chỉnh theo thời gian – Buffett đã làm được những điều kỳ diệu.

Rất may là bạn không cần phải là một Warren Buffett mới kiếm được mức thu nhập trong mơ từ thị trường chứng khoán. Sự kỳ diệu của lãi suất kép có nghĩa là bất cứ nhà đầu tư cẩn trọng nào cũng có thể đạt được thành công thực sự về lâu dài.

Điều làm cho quyển sách này đặc biệt có giá trị là Vahan Janjigian không phải là người mù quáng khi ông khôn ngoan nhận ra rằng hoạt động đầu tư không diễn ra trong môi trường chân không. Chương viết về thuế là phần mà tất cả mọi người nên đọc, đặc biệt là các chính trị gia. Đáng ngạc nhiên là một thiên tài như Buffett lại có cái nhìn thiển cận về vấn đề then chốt này. Khi Arnold Schwazenegger quyết định chạy đua vào chức Thống đốc bang California, Buffett đã khuyên ông nên ủng hộ việc tăng các loại thuế đánh trên tài sản, điều này suýt kéo chân Arnold lại với thế giới điện ảnh Hollywood thay vì đưa ông vào Dinh Thống đốc.

Như nhiều người khác ở Washington, Buffett nghĩ rằng người giàu nên bị đánh thuế thu nhập với thuế suất cao hơn. Ông cũng ra sức ủng hộ việc áp dụng thuế tài sản thừa kế.

Buffett tin rằng người Mỹ được sống trong một đất nước tuyệt vời và những người đủ may mắn để làm ăn tốt ở Mỹ nên đóng thuế nhiều hơn. Mỉa mai thay, nếu lời khuyên của Buffett được thực hiện thì nền kinh tế sẽ vận hành kém đi và giá trị của các khoản đầu tư của Buffett sẽ chịu ảnh hưởng nặng nề. Hãy nhìn lại hiệu quả nghèo nàn của chứng khoán và nền kinh tế trong thời kỳ thuế cao ở thập kỷ 1970 mà xem.

Điều mà “Nhà hiền triết xứ Omaha” và quá nhiều người khác không nhận ra là thuế cũng là một cái giá phải trả và là một gánh nặng, chứ không chỉ là một phương tiện tăng thu nhập cho ngân sách nhà nước. Thuế thu nhập là cái giá bạn phải trả để làm việc; thuế lợi tức là gánh nặng đè lên vai bạn nếu bạn kinh doanh thành công; và mức thuế mà bạn phải trả cho những khoản lợi tức từ vốn đầu tư là cái giá bạn phải trả cho những rủi ro mà mình phải chấp nhận. Rất đơn giản, nếu bạn giảm nhẹ gánh nặng cho những điều tích cực như làm việc đạt năng suất cao, dám chấp nhận rủi ro và kinh doanh thành công thì chúng sẽ thường xuyên diễn ra hơn. Tăng giá lên thì điều ngược lại sẽ xảy ra. Janjigian đã chỉ ra rằng 1% những người có thu nhập hàng đầu nước Mỹ chiếm đến 21% tổng thu nhập được tạo ra – và họ trả đến 39% thuế thu nhập liên bang.

Buffett cũng “chậm hiểu” như vậy đối với vấn đề thuế tài sản thừa kế (death tax). Ông ủng hộ việc thu hồi tài sản và tin rằng chính phủ nên nhận phần lớn tài sản mà bạn để lại. Nếu không, những người thừa kế của bạn sẽ nhận được tài sản mà không phải lao động và “của trời cho” sẽ làm xói mòn tính cách của họ, khuyến khích họ sống hưởng thụ một cách vô trách nhiệm. Trái lại, thuế tài sản thừa kế lại mang tính “trừng phạt” đối với hoạt động tạo dựng vốn và tính tiết kiệm. Tại sao lại phải tích lũy tài sản nếu phần lớn chúng sẽ rơi vào tay chính phủ một cách dễ dàng? Vahan viết rằng: “Tài sản là những gì còn lại sau khi đã nộp tất cả các khoản thuế”. Còn các nhà lập quốc của chúng ta có thể sẽ diễn giải vấn đề này theo cách sau: “Còn sống là còn đóng thuế!”.

Thuế tài sản thừa kế có một tác động kỳ lạ mà Buffett và những người ủng hộ khác không nhìn thấy. Khi thuế suất cao, những người rất giàu sẽ tìm cách né tránh loại thuế này. Chính trách nhiệm đóng thuế tài sản của Buffett cũng rất thấp vì ông đang trao tặng hầu hết tiền bạc của mình cho Quỹ từ thiện Bill & Melinda Gates. Những người thực sự giàu có thiết lập những cơ chế bí mật và những mánh khóe khác để giữ cho tài sản của mình nguyên vẹn, và điều đó thường đồng nghĩa với việc những người thừa kế sẽ không trực tiếp chạm tay đến nó. Tài sản do đó vẫn được duy trì nguyên vẹn. Nếu không có thuế tài sản thừa kế, phần lớn tài sản sẽ chuyển trực tiếp vào tay con cháu họ - hầu hết những người này không có được bản năng kinh doanh; cho nên, số tiền sẽ nhanh chóng được luân chuyển. Đó là bản chất của con người. Ví dụ, hãy xem xét danh sách 400 người giàu nhất nước Mỹ của Forbes ngày nay, không người nào trong số họ có họ “du Pont” và chỉ có một người có họ “Rockefeller”, trong khi cả hai gia đình này đều kiểm soát những tài sản khổng lồ cách đây trên dưới 25 năm.

Những người tin tưởng mạnh mẽ vào thuế cao đã phớt lờ lịch sử. Những kế hoạch cắt giảm thuế thu nhập lớn thời Reagan năm 1981 và 1986 đã biến một nền kinh tế Mỹ đình đốn thành nền kinh tế năng động nhất thế giới. Tỷ trọng GDP của nước Mỹ so với GDP toàn cầu tăng mạnh mẽ, cũng như giá trị vốn cổ phần của nước Mỹ so với tổng giá trị vốn cổ phần của cả thế giới.

Sự tăng thuế của Clinton năm 1993 đã làm chậm đáng kể tốc độ tăng trưởng của nền kinh tế Mỹ và “góp phần làm cho” đảng Dân chủ thất bại thảm hại trong kỳ bầu cử năm 1994. Với những người thuộc đảng Cộng hòa thuộc phe đa số trong Quốc hội, vị Tổng thống ủng hộ tăng thuế Clinton bị dồn vào chân tường. Chương trình xã hội hóa y tế của bà Clinton bị thất bại. Chi tiêu bị kiểm soát. Và quan trọng nhất là có những động thái tích cực về thuế sau đó: thuế đánh trên lợi tức từ vốn được cắt giảm gần 29%. Thuế đánh trên lợi tức từ vốn cho những người sở hữu nhà gần như được loại bỏ, và pháp lệnh dừng đánh thuế trên Internet được chuyển thành luật – điều này góp phần rất lớn vào việc phát triển nền kinh tế một cách mạnh mẽ. Chương trình cắt giảm thuế năm 2003 của chính quyền Bush – thuế thu nhập trên vốn đầu tư tiếp tục được cắt giảm, thuế thu nhập từ cổ tức đối với cá nhân được giảm nhẹ, và những gói kích thích doanh nghiệp đầu tư được triển khai – đã biến nền kinh tế Mỹ từ việc tăng trưởng với tốc độ thực 1% lên thành 3-4%. Từ năm 2003 đến 2007, sự tăng trưởng của nền kinh tế Mỹ đã vượt quy mô tổng thể của nền kinh tế Trung Quốc. Và bạn có đoán được điều gì không? Vốn cổ phần tăng vọt gần gấp đôi so với mức thấp nhất vào cuối năm 2002.

Vahan còn chỉ ra một khía cạnh khác mà Buffett tỏ ra thiển cận: thông tin định hướng thu nhập. Hầu hết các tập đoàn đại chúng lớn đều cung cấp cho các nhà phân tích chứng khoán ước tính thu nhập kỳ vọng của họ cho từng quý. Nếu công ty không đạt được mức thu nhập kỳ vọng – dù chỉ ít hơn một vài xu – thì cổ phiếu của họ sẽ giảm mạnh. Buffett cảm thấy những thông tin định hướng như vậy góp phần làm tăng tính thiếu ổn định của thị trường chứng khoán và buộc bộ máy quản lý hướng đến những hoạt động quá thiên về ngắn hạn. Ông đã “thuyết phục” nhiều công ty mà ông nắm giữ cổ phiếu lớn, như Coca-Cola và Washington Post, ngừng cung cấp thông tin định hướng.

Vahan đã đưa ra một phản biện hết sức thuyết phục và tinh tế. Dù có hay không được cung cấp thông tin về thu nhập kỳ vọng, các nhà đầu tư cũng tự đưa ra các ước tính của họ. Hơn nữa, bộ máy quản lý cần phải cung cấp thông tin cho nhà đầu tư nhiều hơn, chứ không phải ít đi. Về tính không ổn định của thị trường, các nghiên cứu đã cho thấy những công ty không cung cấp thông tin định hướng thường dễ biến động hơn những công ty có cung cấp. Quan trọng hơn là những công ty không cung cấp thông tin định hướng thường có giá trị vốn hóa thị trường nhỏ hơn. Nói cách khác, những công ty đưa ra ước tính thu nhập thường có giá cổ phiếu cao hơn.

Vì thế, đây là một quyển sách khác thường. Tuy tập trung nói về nhà đầu tư thành công nhất trong lịch sử hiện đại, nhưng nó cũng mang lại cho độc giả những kiến thức sâu sắc và chiến lược chắc chắn để đầu tư. Và cuối cùng, những diễn giải của nó về thuế và sự minh bạch trong quản trị sẽ tạo ra một môi trường thuận lợi để giá trị vốn cổ phần mở rộng hơn nữa.

Tóm lại, bạn đang có trong tay một quyển sách “3 trong 1”, nghĩa là bạn đang nắm giữ “một tài sản giá trị cao bị định giá thấp”.

- Steve Forbes

Chủ tịch kiêm Giám đốc điều hành Forbes Inc.

Tổng biên tập tạp chí Forbes